WGA eigenrisicodragerschap in eigen beheer of conventioneel verzekeren?

Werkgevers die kiezen voor het WGA-eigenrisicodragerschap hebben de keuze om het WGA-risico te financieren middels een conventionele verzekering of het risico volledig in eigen beheer te nemen. Wat zijn de verschillen en wat is voor u de beste keuze?

- Een conventionele verzekering is een traditionele vorm van verzekeren waarbij de verzekeraar het risico volledig op zich neemt in ruil voor een premie die de verzekerde betaalt. Daarbij draagt de werkgever het financiële risico van de WGA-schade over aan de verzekeraar.

- WGA-eigenrisicodragerschap in eigen beheer houdt in dat u géén conventionele verzekering sluit maar het financiële risico zelf draagt. U betaalt dan dus geen premie maar u betaalt wél zelf de WGA-uitkeringen.

In de afbeelding zijn de verschillende financieringsopties weergegeven.

Conventioneel verzekeren

Als WGA-eigenrisicodrager met een conventionele verzekering betaalt u meestal een vaste vooraf overeengekomen verzekeringspremie. Van deze premie worden de WGA-uitkeringen gefinancierd tot maximaal 10 jaar van alle medewerkers waarvan tijdens de verzekerde periode de eerste ziektedag plaatsvond.

De verzekeraar ondersteunt de werkgever (meestal) bij de uitvoering en het beheersen van de WGA-schade. Dit doen zij door het uitvoeren van re-integratieactiviteiten en het aanvragen van herbeoordelingsprocedures bij UWV. Daardoor worden de WGA-uitkeringen verlaagd, of indien van toepassing, een WGA-uitkering omgezet naar een IVA-uitkering. Een IVA-uitkering wordt gefinancierd uit het Arbeidsongeschiktheidsfonds (Aof) en hoeft dan niet meer door de verzekeraar te worden betaald.

Een conventionele verzekering klinkt zorgeloos maar kan toch een kostbare oplossing zijn voor de werkgever.

Bijvoorbeeld bij een lagere instroom in de WIA dan vooraf beoogd. Bij weinig instroom profiteert de verzekeraar omdat de premie gebaseerd is op een hogere instroom. De premie moet echter gewoon betaald worden.

Daarnaast werken verzekeraar en ook tussenpersonen met een winstoogmerk, waardoor u al snel te veel betaalt.

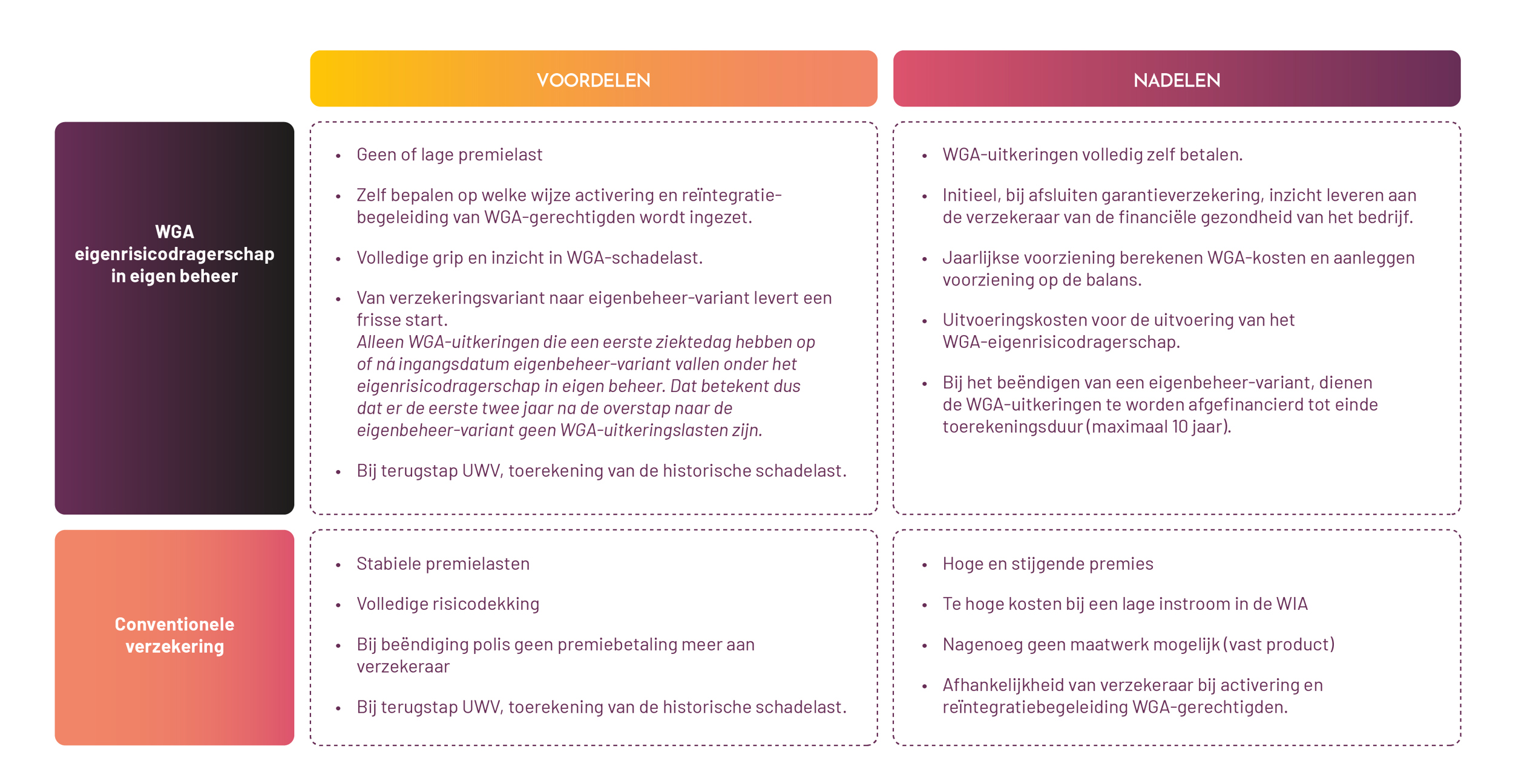

In de tabel leest u de voor- en nadelen nog even op een rij.

WGA-eigenrisicodragerschap in eigen beheer

Bij het WGA-risico in eigen beheer geldt dat de werkgever de kosten van de WGA-uitkeringen zelf moet financieren tot maximaal 10 jaar, ook bij beëindiging van het eigenrisicodragerschap en terugkeer in het publieke bestel. Maar bij een lage instroom profiteert de werkgever direct van lagere kosten.

Bij het WGA-risico in eigen beheer is een garantieverklaring verplicht zodat de uitkeringen gegarandeerd betaald kunnen worden, ook bij faillissement. De eigenrisicodrager in eigen beheer is daarnaast verplicht om jaarlijks een voorziening op de balans op te nemen en een volledige administratie te voeren.

De voordelen echter, zijn groot; Wanneer u van een verzekeringsvariant naar eigenbeheer variant overgaat, levert dit een frisse start. Alleen WGA-uitkeringen die een eerste ziektedag hebben op of ná ingangsdatum eigen beheer-variant vallen onder het eigenrisicodragerschap. Dat betekent dus dat er de eerste twee jaar na de overstap naar eigenbeheer variant, geen WGA-uitkeringslasten zijn. Daarnaast heeft u volledige regie en grip op het WGA-risico en kunt u zelf het beleid bepalen bij het begeleiden, re-integreren en herbeoordelen van WGA-gerechtigden. Tot slot ervaart u direct de financiële voordelen op het moment dat een WGA-uitkering wordt beëindigd (door herstel of door overgang naar de IVA); een deel van de voorziening valt daarmee direct vrij.

In de tabel leest u de voor- en nadelen nog even op een rij.

Whk-beschikking controleren

Maar let op: wanneer een organisatie van WGA-eigenrisicodragerschap terug keert naar publiek verzekeren, dan wordt de historische schadelast (T-2) toegerekend. Het is dus van belang dat u de Whk-beschikking daarop controleert en daar waar mogelijk het volgen van de WGA-casussen continueert.

Heeft u vragen of bent u op zoek naar een adviseur in dit onderwerp? Neem contact op met één van onze specialisten, wij helpen u graag.