Whk-premie en de controle van de beschikking 2026

De kosten van verzuim en arbeidsongeschiktheid van uw medewerkers én voormalig medewerkers worden betaald door de werkgever. Daarbij is de datum van de eerste ziektedag leidend. De kosten van de ZW- en de WGA worden gefinancierd door de Werkhervattingskas (Whk) waarvan de premie wordt geïnd bij werkgevers via de Whk-premie. Een werkgever heeft daarbij de keuze om eigenrisicodrager voor het ZW- of het WGA-risico te worden óf publieke premie te betalen (Whk-premie). Werkgevers die publiek verzekerd zijn, hebben een grote afhankelijkheid van UWV bij het beheersen en beperken van de ZW- en WGA-kosten. Als eigenrisicodrager is er meer grip op de kosten en zijn er meer mogelijkheden om deze te beperken.

Gedifferentieerde premie Whk

De premie Whk wordt voor middelgrote en grote werkgevers gedifferentieerd berekend. De gedifferentieerde premieberekening houdt kortgezegd in, hoe meer instroom in de ZW en de WGA, hoe hoger de Whk-premie.

De kleine werkgever ontvangt een sectorale gedifferentieerde premie. De premie is daarmee niet individueel beïnvloedbaar maar is afhankelijk van de instroom in de betreffende sector. Bij middelgrote werkgevers geldt een gewogen gemiddelde tussen de sector en het individuele risico van het bedrijf zelf. Bij grote werkgevers geldt enkel het individuele risico van het bedrijf zelf. Grote werkgevers hebben derhalve zelf invloed op de hoogte van de Whk-premie. Beperken van de instroom in de ZW en de WGA van uw medewerkers en het beheersen van de ZW- en WGA-schade resulteert in forse besparingen op uw gedifferentieerde premies.

Premie 2026

Het gemiddeld premiepercentage 2026 is voor de ZW en de WGA ten opzichte van 2025 wederom gestegen; WGA van 0,83% naar 0,96% en ZW van 0,50% naar 0,56%. Meer over de Whk-premie 2026 leest u in ons nieuwbericht van 24-7-2025.

Achterstanden UWV op sociale-medische beoordelingen

De hoge instroom in de WIA zorgt ervoor dat UWV de vraag naar sociaal-medisch beoordelen niet aan kan. Dat de achterstanden bij UWV voorlopig niet zijn weggewerkt is evident. Dit maakt het voor u als werkgever én belanghebbende nog belangrijker om zelf in de gaten te houden of de WGA-gerechtigden die aan uw onderneming worden toegerekend adequaat begeleid worden door UWV en in de juiste WIA-klasse (arbeidsongeschiktheidspercentage) en/of -categorie (WGA of IVA) zitten. Niets doen, betekent al snel dat u te veel betaalt.

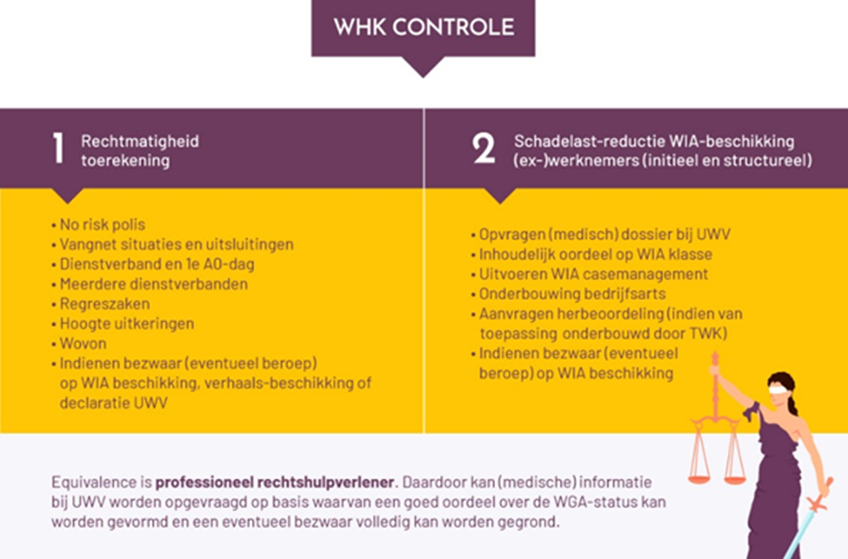

Controle van de Whk-beschikking

De parameters zijn complex en foutgevoelig. De totstandkoming van het door u te betalen premiepercentage is een samenwerking tussen UWV (ZW- en WGA-uitkeringsinformatie) en Belastingdienst (premieloon- en dienstverbandgegevens). De Belastingdienst stuurt het overzicht met de toegerekende ZW- en WGA-uitkeringen niet uit zichzelf naar u toe: dit is echter wel het belangrijkste onderdeel van het opgelegde Whk-premiepercentage. Deze dient u dus zelf op te vragen. Heeft u het overzicht opgevraagd en ontvangen? Controleer deze dan goed. Het zou goed kunnen dat er een ZW- en/of WGA uitkering onterecht aan uw onderneming wordt toegerekend of dat een WGA-gerechtigde in een onjuiste WIA-categorie is ingedeeld.

Kijk voor onze aanpak bij Whk-Controle of download onze Whitepaper.

Fouten

Het is raadzaam om de Whk-beschikking goed te controleren. Vraag daarvoor de ‘instroomgegevens’ op bij de Belastingdienst. Dat is een overzicht van de ZW- en WGA-uitkeringen die ten grondslag liggen aan de Whk-beschikking. Controleer de beschikking goed, er worden door UWV en de Belastingdienst veel fouten gemaakt in de gehanteerde parameters en de toerekening van ZW- en WGA-uitkeringen, zoals bijvoorbeeld een toerekening van een uitkering van een (ex) medewerker die onder de no-riskpolis valt of van een persoon die nooit bij u werkzaam is geweest, of niet bij u werkzaam was op het moment dat deze ziek werd. Daarnaast worden veel fouten gemaakt in de hoogte van de uitkering en gaat het ook vaak mis bij overnames en afsplitsingen van bedrijven.

Onjuiste WIA-categorie

Los van onterechte toerekening van ZW- of WGA-uitkeringen, zijn er veel toegerekende WGA-uitkeringen waarvan na onderzoek blijkt dat deze reeds jaren in een onjuiste categorie zijn ingedeeld. Bijvoorbeeld een (ex)medewerker met een WGA-uitkering, waarbij de situatie is verslechterd en de WGA-gerechtigde inmiddels volledig en duurzaam arbeidsongeschikt is geworden. Er bestond al reeds jaren een recht op een IVA-uitkering. Om dit goed te kunnen beoordelen heeft u een extern adviesbureau en professioneel rechtshulpverlener nodig, zoals Equivalence. De adviseur vraagt het volledige WGA-dossier op bij UWV en beoordeelt de WGA-klasse met de actuele situatie van de WGA-gerechtigde. In veel situaties is er sprake van volledige en duurzame arbeidsongeschiktheid en behoort de WGA-gerechtigde een IVA-uitkering te ontvangen. Een IVA-uitkering bedraagt voor de betrokkene 75% van het dagloon in plaats van 70%. Daarnaast wordt de IVA-uitkering niet individueel aan uw onderneming toegerekend, maar gefinancierd uit de Aof-premie. Dit levert een forse besparing op uw Whk-last.

Naast een verslechterde situatie kan deze ook zijn verbeterd. In dat geval heeft de WGA-gerechtigde wellicht behoefte aan begeleiding om terugkeer in het arbeidsproces mogelijk te maken. Gaat de WGA-gerechtigde weer aan het werk? In dat geval daalt of zelfs eindigt de WGA-uitkering. Ook dat levert uiteraard forse besparing op uw Whk-last op.

Analyse van het WIA-dossier

Een voorbeeld: Een WGA-gerechtigde is sedert 1 januari 2014 80-100% arbeidsongeschikt verklaard. Na einde van de loongerelateerde uitkering is de WGA-gerechtigde geruisloos overgegaan naar een loonaanvullinguitkering. De WGA-uitkering wordt sedert 2016 via de Whk-beschikking aan de werkgever toegerekend. Na analyse van het WIA-dossier blijkt dat betrokkene reeds jaren een verslechterde gezondheid heeft en dat er sprake is van duurzame en volledige arbeidsongeschiktheid. Equivalence verzorgde een onderbouwd verzoek tot herbeoordeling richting UWV waarop de WGA-gerechtigde met terugwerkende kracht tot 2019 alsnog een IVA-uitkering werd toegekend. Een IVA-uitkering wordt niet aan de werkgever toegerekend en wordt derhalve verwijderd uit de Whk-premieberekening. Deze wijziging levert een werkgever forse besparingen op en een verlaging van de Whk-premie. Daarnaast ontvangt ook uw (ex)medewerker een hogere (IVA)-uitkering.

Eigenrisicodragerschap

Werkgevers hebben de keuze om het ZW- en/of WGA-risico zelf te dragen. Een eigenrisicodrager betaalt geen gedifferentieerde Whk-premie maar is daarmee wel verantwoordelijk voor de begeleiding van de ZW- en WGA-gerechtigde. Daarnaast betaalt de eigenrisicodrager maximaal 104 weken de ZW-uitkering en maximaal 10 jaar de WGA-uitkering. Daarbij is de eerste ziektedag leidend. De medewerker die de ZW- en of WGA instroomt waarbij de eerste ziektedag tijdens het dienstverband bij de betreffende werkgever is ontstaan, of 28 dagen ná einde dienstverband, wordt dus in totaal maximaal 12 jaar aan de betreffende werkgever doorbelast en/of toegerekend.

De route naar het eigenrisicodragerschap

Overweegt u eigenrisicodragerschap ZW- en of WGA? In de tabel ziet u welke stappen u dient uit te voeren, maar let op: voor deze afweging is een professionele adviseur nodig. De berekening en de risico’s zijn complex en het gaat om forse bedragen. Laat u dus goed adviseren. Voor vragen of advies over het eigenrisicodragerschap of de keuze tussen eigenrisicodrager en het publieke bestel neemt u contact op met Equivalence.